「預金が安全」は

もう古い常識だ。

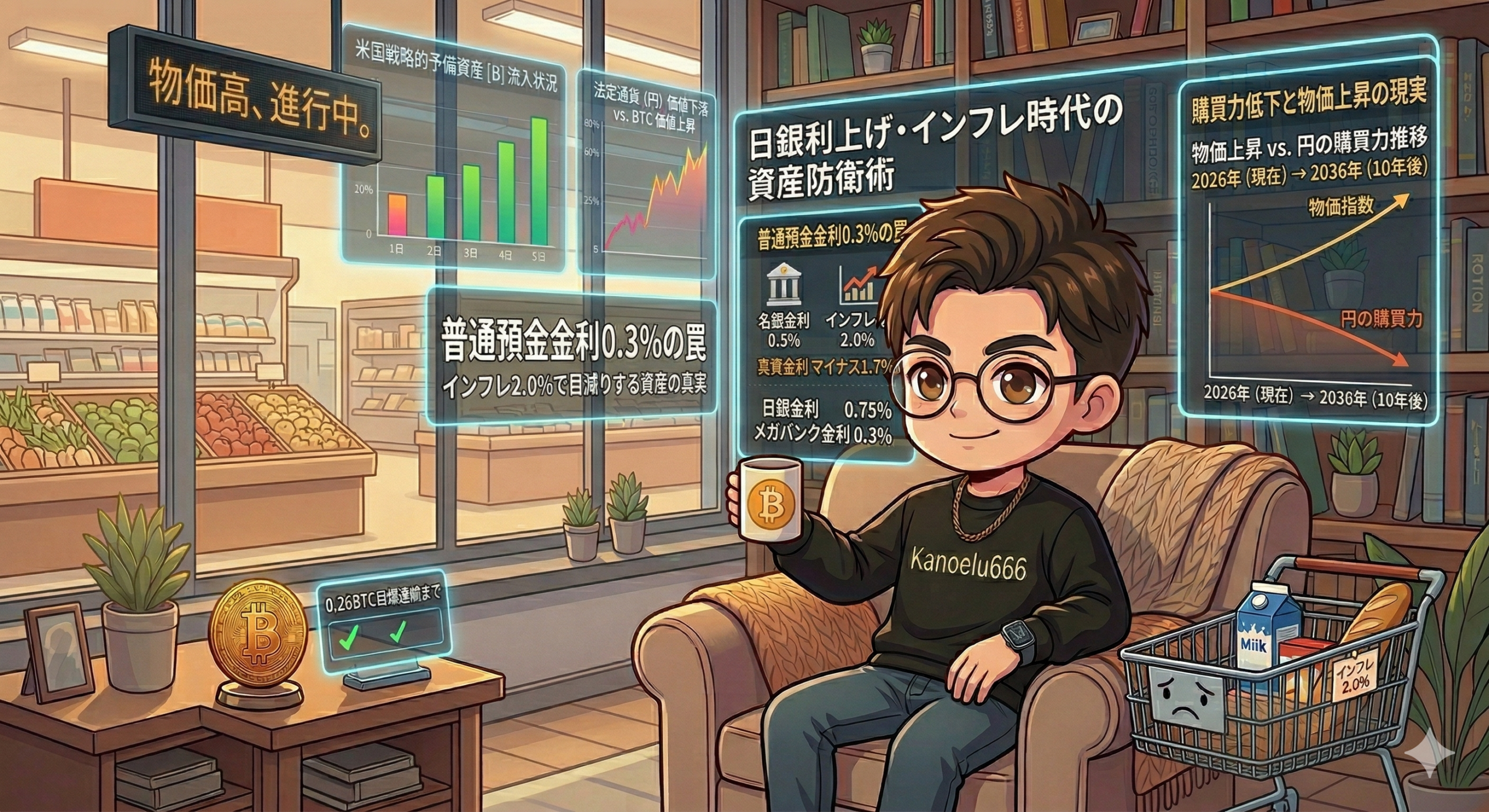

実質金利マイナス1.7%の真実

「ついに金利が上がる時代が来た!」

ニュースを流し見しながら、そんな言葉を耳にしたことはないでしょうか。確かに数字だけ見れば、預金金利0.3%は長年続いたほぼゼロ金利の時代から比べれば「大躍進」のように見えます。

でも——スーパーのレジに並んで、買い物カゴに品物を入れながら、あなたも感じていませんか?

「1万円を握りしめて来たはずなのに、また何か削らないといけない」と。

牛乳、卵、食用油、お気に入りのお菓子。じわじわと、確かに、「1万円で買えるもの」が減っています。

金利が上がっているのに、生活は楽にならない。この強烈な違和感の正体を、今日は一緒に解明していきましょう。

SECTION 01

「年利0.3%」が生み出す、残酷な罠

まず、冷静に計算してみましょう。あなたが100万円をメガバンクの普通預金に預けたとします。1年後、通帳に記帳される利息はいくらでしょうか?

100万円 × 年利 0.3%(税引前)= ?

年間 たったの 3,000円

税引後は約 2,395円。月換算で約200円以下。コンビニコーヒー2杯分にも届かない。

「まあ、ゼロよりはマシか」と思いましたか?では次の話を聞いてください。

🛒 スーパーの買い物カゴで理解する「実質金利」という衝撃の現実

去年、100万円を持ってスーパーに行ったら、家族1ヶ月分の食材がちょうど買えました。今年、同じものを同じだけ買おうとすると——

通帳の数字は「100万3,000円」に増えているのに、実際に買えるモノは減っている。これが「実質金利」という概念の正体です。

⚠️ これが「目に見えない税金」の正体

誰かが強制的に口座からお金を引き出しているわけではない。でも「買えるものが減っていく」という結果は、税金を取られているのと実質的に同じことです。インフレとは、国が通貨を増やすことで起きる現象。「2%の資産税を取ります」とは誰も言わない。でも静かに、着実に、あなたの現金の価値は削られていっています。

- 節税や節約を頑張っても、「貯金しているだけ」で毎年1.7%が消えていく

- 100万円を10年間預け続けると、実質的な購買力は約85万円台まで下がる計算

- 物価上昇のスピードが金利を上回っている限り、この目減りは止まらない

「そういうことだったのか」と気づいた方——その直感は正しいです。「現金が一番安全」というのは、インフレがなかった時代の常識です。今は違います。

SECTION 02

「現金という檻」から抜け出すために、世界は静かに動き始めた

あなたが持っている日本円は「国(政府・日銀)の意向しだいで発行量を増やせる通貨」です。インフレとはざっくり言えば、「お金の量が増えすぎたために、一枚一枚のお金の価値が薄れていく現象」です。

「2,100万枚」という、絶対に変わらない希少性

日本円(法定通貨)

発行上限:なし- 国の判断でいつでも増刷できる

- インフレで価値が希薄化していく

- 政策金利に価値が左右される

ビットコイン(BTC)

発行上限:2,100万枚(永久固定)- 誰も増やすことができない

- プログラムで希少性が保証される

- デジタルゴールドとして国家も注目

金(ゴールド)は地球上の採掘量に限りがあるから、希少性によって価値が守られてきました。BTCはそのデジタル版として、世界中から「デジタルゴールド」と呼ばれ始めています。

国家が「デジタルゴールド」を戦略備蓄し始めた最新動向

米国(連邦・州レベル)

連邦政府・複数の州政府がBTCの戦略的備蓄を検討・推進。「国家デジタル資産戦略備蓄」として法案が連続提出される段階に突入している。

ブラジル(国家備蓄法案)

GDP比5%をBTCで保有する国家戦略備蓄法案を議会で審議。南米初の国家レベルBTC戦略として世界の注目を集めている。

世界の潮流

「現金の目減り」から逃れるために、国家・機関投資家・富裕層が向かいつつある先がBTC。もはや「仮想通貨オタクの話」では全くない。

📍 時代の真実

「投資はリスクがある」は事実です。しかし今この時代、もう一つの真実があります。現金のままでいることも、確実なリスクである、ということ。リスクをゼロにする選択肢は、もう存在しません。あるのは「どのリスクを選ぶか」の違いだけです。

SECTION 03

防具としてのNISA、武器としてのBTC。私がBTCを選んだ理由

私かのえるも、最初からこの答えに辿り着いたわけではありません。

物価高、増税、将来への漠然とした不安。そういうものを感じながら、まず手を付けたのが「NISA」でした。税制優遇で長期的に資産を積み上げるNISAは、間違いなく優れた制度です。私自身、某証券会社でNISA口座の開設まで完了させました。NISAは現代における「防具」として正解です。この判断は今も変わりません。

しかし私は、その先でこう考えました。

▍ かのえるのリアルな独白

「限られた資金で、自分の人生を劇的に変えるには何が最もポテンシャルが高いか」

インデックスファンドを積み立てることで、20〜30年後に資産を倍にすることはできるかもしれない。でも私には、今の物価高と戦いながら、人生のターニングポイントを掴みたいという強い意志がありました。

だからこそ私は選んだ。法定通貨の「対極」に位置するBTC(デジタルゴールド)への、戦略的集中投資を。NISAは「防具」として正解だ。しかし、限られた資金で現状を打破するための「武器」は、私にとってBTCだった。

🎯 目標:世界の上位1%の保有量である 0.26BTC に到達し、完全な経済的自立を果たすこと。

これは万人に勧める話ではないかもしれません。でも「現状を打破したい」「限られた資金でも人生を変えたい」と思っている方には、一つのリアルな選択肢として届いてほしいと思っています。

SECTION 04

まとめ:「気づいた」あなたに、次の一手を

今日お伝えしたかったことを、シンプルにまとめます。

メガバンクの普通預金金利0.3%に対してインフレ率は2.0%。実質金利はマイナス1.7%で、預金しているだけで資産は「目減り」し続けている。

通帳の数字が増えていても、スーパーで買えるモノの量は確実に減り続けている。インフレは、誰にも見えない「目に見えない税金」だ。

日本円は国が増刷できるが、BTCは2,100万枚の上限が永久に固定。希少性によって価値が守られている「デジタルゴールド」だ。

米国・ブラジルなど、国家レベルでBTCを戦略的に保有する動きが2026年現在、続々と現実になっている。これはもう個人の話ではない。

投資にリスクがあるのは事実。しかし「現金のまま」もリスクから逃げられない時代に、私たちは確かに生きている。

「現金のままが一番危ない」という事実に気づけたこと、それがあなたの資産防衛の本当の第一歩です。NISAで守りを固めるのは、間違いなく正しい選択です。しかし、私がなぜNISAではなく、あえてBTCという「攻め」の筆頭を選んだのか——その圧倒的なポテンシャルと、確信に至った全理由を公開しています。

私がNISAではなく、あえてBTCを選んだ理由とは何か。

その全貌と、今すぐ始めるための具体的な方法を

包み隠さずすべて公開しています。

私が実際に使っている方法と思考を、すべて公開しています。

コメント